中国金融稳定报告(2019)

0x0

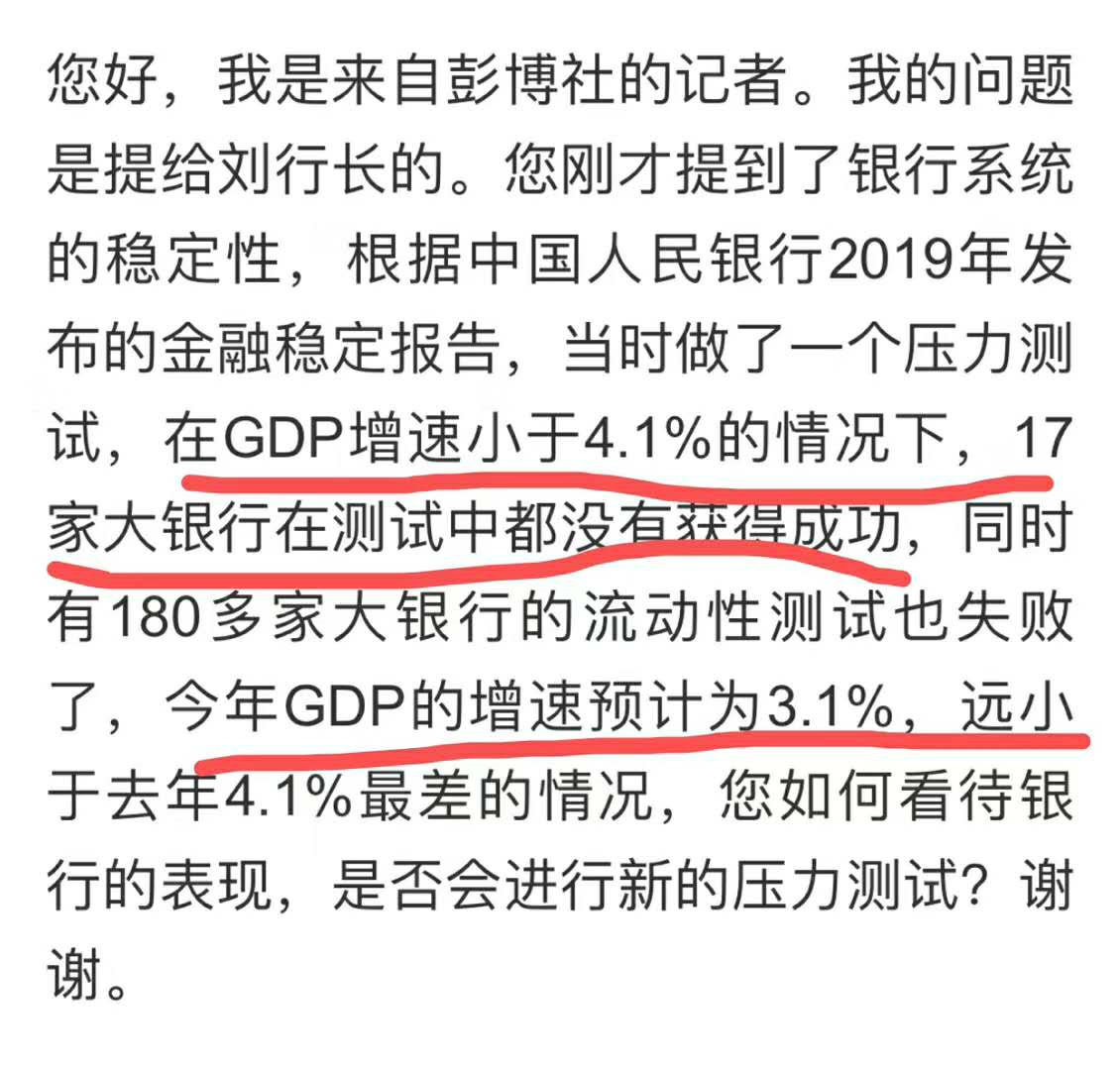

今天央行发布会上彭博社的记者提了一个比较尖锐的问题,传的比较火。

说央行 2019 年做了一个极限测试,在 GDP 增速小于 4.1% 的时候 17 家大银行在测试中都没有通过。今年预计是 3.1% 的 GDP 增速,银行会不会承受的住?

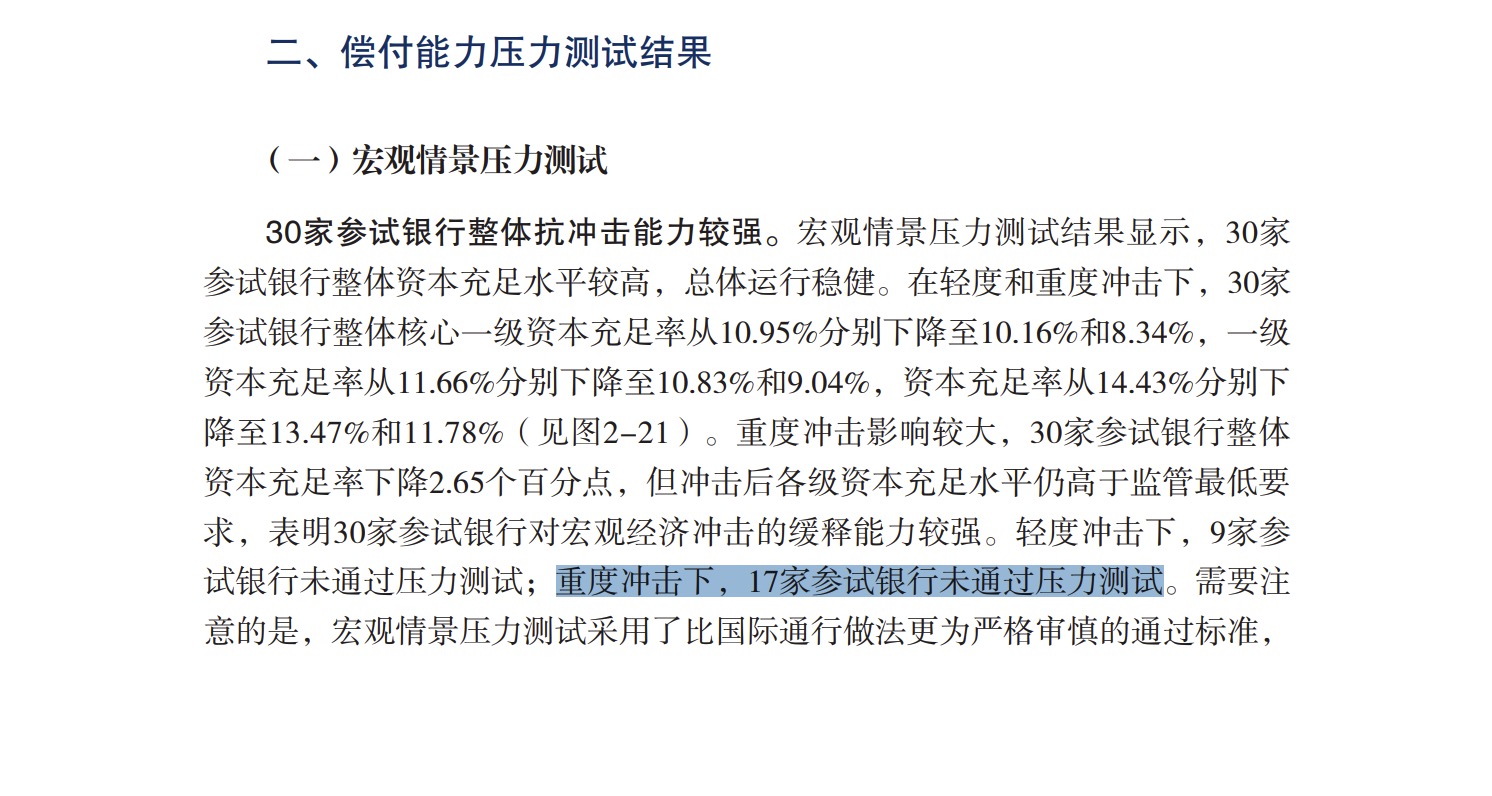

第一,宏观重度压力测试有4个维度,其中GDP增速仅为四项中的一项,分别是:

1、信用风险:重度冲击为GDP同比增速下降至4.15%;

2、银行利率风险:重度冲击为付息负债利率上升167个基点,贷款利率上升100个基点,其他生息资产利率上升167个基点;

3、债券投资风险:重度冲击为短期利率上升167个基点,长期利率上升215个基点;

4、汇率风险:重度冲击为人民币贬值4.23%。

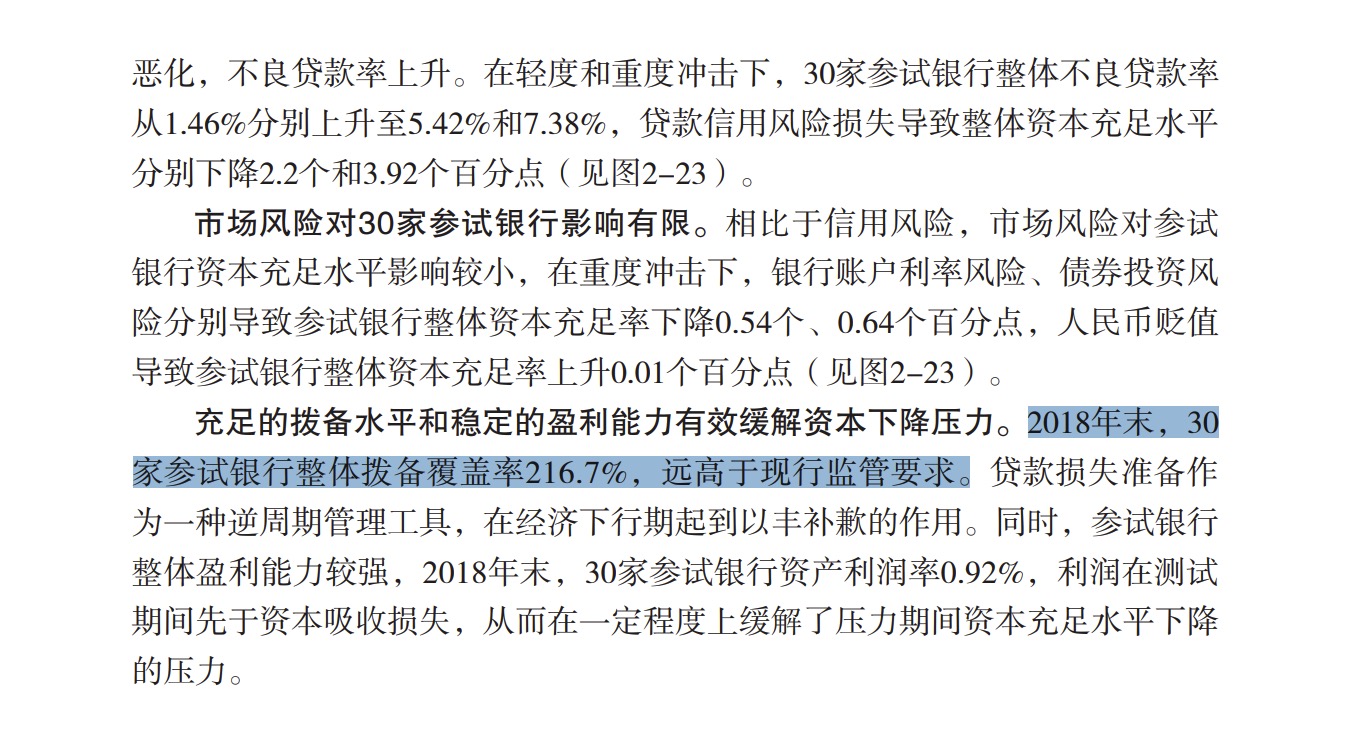

在这4项同时成立的背景下,重度冲击下,30家参试银行整体资本充足率下降2.65个百分点,17家参试银行未通过压力测试。

但是目前看,这4项里有3项是有压力的:GDP本身已经有预期了,利率风险严格上是利差风险;目前降贷款利率不降存款基准利率,本身就是在放大利率风险;债券投资风险反而没有问题;汇率风险因为美元升值,我们正在经历汇率压力。

这段是月风老师写的。

0x1

http://www.gov.cn/xinwen/2019-11/26/content_5455673.htm 这是报告的地址

直接看答案,在重度冲击下,三十家银行有十七家银行不通过测试,意味着有十三家通过重度冲击的测试。

工农建交中,五家国有大行。

新上市的邮储银行。

招商银行、兴业银行,两家商业银行。

剩下的,宁波银行、南京银行、平安银行,别的不知道了。

0x2

在央行眼里,拨备超过 200% 都是远高于监管要求,抵抗风险能力高。

宇宙第一拨备——宁波银行 400%+,具体数字不记得。

南京银行拨备好像也有 400%+。

招行 2019 年报显示,拨备继续增加,也有 400%+,具体数字不记得。

0x3

结论就是彭博社春秋笔法,断章取义妄想搞个大新闻。